主页 > 最新版官网imtoken钱包下载 > FT到底值多少钱——重温Fcoin机制与估值模型

FT到底值多少钱——重温Fcoin机制与估值模型

1.写在前面

两周前,《朋克》写了一篇关于Fcoin的文章——《Fcoin Token(FT)——数字货币交易所的颠覆者,亦或是无情大镰刀的收割者》。 当时,整个网络的舆论都是负面的。 称FT为“资本”、“金字塔货币”、“庞氏骗局”的口号屡禁不止。 当时,“朋克”对FT整体做出了较为客观中立和正面的评价。

仅仅一周后,继张健“以德报怨”之后,Fcoin上线bnb后,舆论迅速逆转,整体舆论逐渐从负面到中立再到正面。 两周后,Fcoin暂停邀请返利机制,交易量下降,币价不跌反升。

在Fcoin上线的一个多月时间里,《朋克》看到了很多无脑黑Fcoin的文章(当然也有无脑吹牛的),Fcoin也一路被质疑,顺利进入第一—— tier exchanges(根据一些统计显示Fcoin的UV和PV已经超过Huobi和okex)。 此外,Fcoin还拥有众多FT信仰粉丝。 因此,“朋克”认为btc最大持有者,Fcoin的成功已经成为大概率事件。 平心而论,即使Fcoin最后没有成功,但无论如何也算是币圈的一次伟大尝试,值得鼓励。

据统计,Fcoin的UV已经达到40w

今天,在Fcoin正式上线创业板之际,《朋克》将尝试对Fcoin做出更客观的评价,再梳理一下目前的Fcoin模型,分享给大家。

2.前期趋势分析

虽然FT的整体走势更符合之前《朋克》的预测,整体价格在逐渐下跌,挖矿量在逐渐增加,但是FT的价格波动剧烈(基本以10左右的速度下跌% per day average) ,可能确实超出了“朋克”的预期。 按照前段时间的情况,FT持有者的分红无法弥补FT价格的下跌。

主要原因是由于邀请返利机制,大量矿工进行高频交易,日交易量维持在很高水平并持续增加。 同时,为了第二天继续交易,矿工将第一天返还的FT卖掉换取BTC和ETH,然后继续交易。 因此,存在大量的FT卖压,按每天接近1.5%-2%的释放量接盘是不可能的。 或者说,对于真正愿意接受FT的人来说,刷FT还不如做矿工。 这导致价格加速下跌,进而增加释放量。 我们甚至发现,价格暴跌之后,交易量会明显增加,因为这样可以挖到更多的FT。 因为对于矿工来说,FT的绝对价格并不重要,重要的是明天FT的价格和今天FT的价格之间的跌幅。

因此,即使平准基金出手,也无法改变这种持续回落、加速解锁的趋势。 这也符合之前“朋克”的大方向。 短期的基本供求关系直接决定价格,长期的价值发现机制并没有那么快发挥作用。

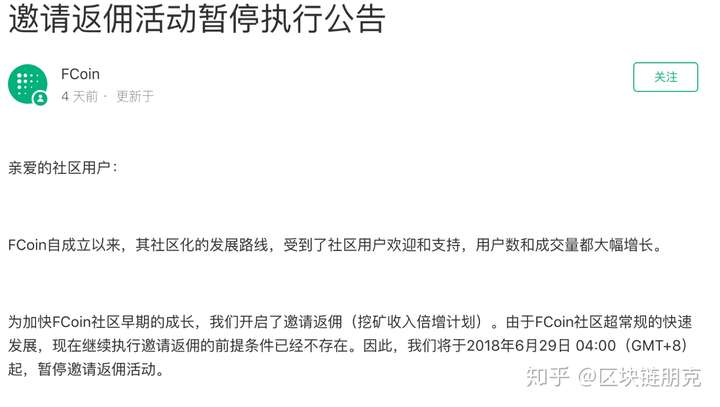

直到,Fcoin暂时停止了邀请返利机制。 虽然成交量大幅下降(约为颠覆期的1/60),分红明显减少,但币价不跌反涨。 看起来(至少在短期内)数量和价格不是正相关的。

关于暂停Fcoin返利的公告

因此,《朋克》最近对Fcoin的机制和估值模型有了一些新的思考,与大家进行一些探讨。

三、Fcoin机制分析

首先,需要重新深入剖析Fcoin的机制。 (不熟悉Fcoin规则的朋友可以阅读《Fcoin Token(FT)——数字货币交易所的颠覆者,或者说是无情镰刀的收割者》)。

Fcoin整体可以分为两个阶段,一个阶段是FT逐渐释放的过程,第二个阶段是FT释放完成后稳定分红的过程。

如前所述,Fcoin的第一步可以认为本质上类似于ICO(中性词)。 通过交易过程,筹集到BTC和ETH,返还当时等值的FT(邀请返还后委托过程中,将多返一部分FT作为奖励)。 有人认为这个过程是“空手套白狼”,用有价值的BTC和eth换取无成本的FT,所以这是一个“骗局”。

“朋克”对此并不认同,因为所有的ICO本质上都是这样的操作,用btc和eth换取当时成本不高的币。 相反,其实整个过程比一般的ICO过程更“良心”。 一般ICO不会将募集到的eth分发给持币者,但Fcoin会将募集到的手续费中的一大部分返还给持币者。 对于早期的 FT 持有者。

挖完之后就是Fcoin的第二步。 这时候FT已经被挖出来了,Fcoin也成为了一个正常的交易所。 持有FT可继续享受稳定分红。

如果我们按照累计股息贴现模型估算FT的估值。那么

FT价格=第一阶段累计分红+第二阶段贴现分红

(注1:为简化计算,第一阶段累计分红不打折)

(注2:这里指的是考虑FT累计分红等于其价值,不考虑投票上币、自治社区对其价格的影响等其他因素)

4. FT解锁(ICO)过程估值

那么我们先来看看单个FT在第一阶段一共可以获得多少分红。

首先很明显btc最大持有者,根据上面的公式,随着时间的推移,如果交易量不变,那么FT的价格必然会下跌,因为第一阶段剩余的累计分红在减少。

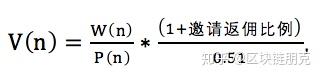

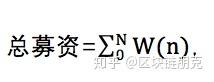

第二,如果我们先抛开单个FT的价格,而是把整个阶段作为一个整体来看待,那么整体募集的资金实际上等于FT每小时的价格乘以当时的手续费,直到FT是开采出来。 如果我们定义P(n)表示第n小时的均价,W(n)表示第n小时的手续费,V(n)表示第n小时挖到的FT数量,N是FT开采时间(小时)。

然后我们得到

即第n小时解锁的FT数量等于第n小时平台收到的手续费除以第n小时FT价格,再乘以(1+邀请返佣比例)(因为有还是一个返佣比例会返还给邀请人),除以51%(因为挖矿部分产生的流通量占总流通量的51%)

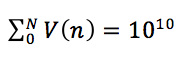

也就是说,在第N个小时,将挖出所有FT,共挖出100亿。

筹款总额为截至第N小时的累计手续费。

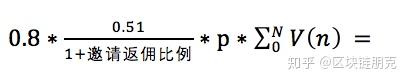

分红总额=募资总额*0.8,此处简化处理,统一按80%回报计算(其实最初的30亿是按100%回报分红计算的)

那么我们得到下面的公式

如何理解这个公式? 我们可以做一个简单的假设。

如果假定价格,P(n)=P不变(当然,这实际上是不可能的,这里只是为了便于理解),我们将得到

总分红金额 =

因此,我们可以得出几个结论。

1. 如果推荐返佣比例增加,分红总额实际上会减少。 另外,如果邀请返利大于0,就会出现大量无脑挖FT的人,导致交易量暴涨。 如果等于0,那么这些人就会撤离,留下量化交易员和普通交易员,这会导致交易量急剧下降,因为量化交易还是需要相应的策略和时间来操作的,不像高频刷单那样和人一样,不假思索地刷刷就行了。

2、当推荐返佣比例为0时,分红总额实际约等于0.4*FT价格*100亿总量(在FT价格基本不变的情况下)。 也意味着平均单个FT可以获得分红=0.4*FT价格。

3、分红总额仅与FT价格正相关,与交易量无关(或关系不大)。 所以,其实从分红的角度来说,FT的价格越高,可以分红的总量越多,FT的价格越低,分红的总量就越低。 至于交易量,请注意,这里的结论与上一个不同。 之前的主流观点是交易量越大,分红越大,价格也就越高。 其实并不是。 在价格基本不变的情况下,实际成交量与总分红量关系不大,因此实际成交量不直接影响价格。 交易量主要影响挖矿完成时间和对FT持有者的心理影响。

4、基于以上三个逻辑,可以解释为什么在有邀请返利的情况下,成交量暴涨,而价格却持续暴跌。 一旦停止邀请返利,交易量就会直线下降,价格反而会暴涨。 之所以如此,主要是因为邀请返利会不断降低累计分红的预期,从而降低价格,而价格的降低又会不断降低累计分红的预期,从而形成恶性循环。 一旦停止邀请返利,虽然交易量暴跌,但实际上增加了累积分红的预期,因此价格上涨。

5. 但由于FT只有挖出后才能真正参与分红,所以FT越早挖出,累计获得的分红越多。 而且FT挖的越晚,积累的红利就越少。 所以FT的价格理论上会一直下跌,因为随着时间的推移,它在第一阶段(即FT挖矿阶段)所能获得的分红会逐渐减少。 值得注意的是,这也会形成恶性循环,价格会不断下跌,导致累计分红预期下降,进而导致价格下跌。 和邀请返利的时候不同的是,目前整个周期会大大拉长,让Fcoin团队有足够的时间以各种方式(包括实际收益和资金支持等)为FT增值,从而(可能)维持FT价格不继续下跌。

6、同时根据整个公式可以看出,FT的价格与单个FT在第一阶段可以获得的累计分红是有区别的。 也就是说,如果FT的价格恒定在1usd,那么实际上在ICO阶段,每个FT平均能拿到的分红大概是0.4usd(这是因为实际兑换手续费的FT只占FT总量的一半左右,并且只有80%的分红会分配给FT持有者),相差0.6usd。 二期积累的红利能否弥补这部分?

所以,其实Fcoin团队最重要的两个任务是:

1.如果在FT释放过程中价格没有变化,甚至缓慢上涨(通过资金控制或其他对FT持有者的奖励)

2、第二阶段(即FT释放后)如何保证FT的价值(即累计分红)。

5. FT发布后的估值

与第一阶段不同的是,FT释放时,未来预期的贴现现金流完全与交易量挂钩。 整体估值逻辑与上一篇类似。 先计算年度股息,然后使用行业常用的PE倍数(这里为了简化流程,采用PE估值法,不计算详细的贴现现金流),使用5倍的倍数估值。

目前FT的交易量约等于币安的1/5。 但在FT发布期间,Fcoin的知名度和交易量可能会进一步提升。 但是,在挖完FT之后,大量的量化交易者会退出,只剩下普通交易者。 两者相互抵消,所以《朋克》仍然估计,挖矿完成后,平台上交易的交易量仍将约等于目前的交易量。

按照每天100btc的手续费计算,可分配的手续费为80btc。

每个FT每年平均可分配的手续费=100btc*6600usd(当前btc价格)/10^10*365=0.0241usd。

因此,FT在第二阶段的价格估值=0.0241*5=0.12usd

(注:虽然上一篇是根据Fcoin最终交易量200btc左右估算的,但这次是根据每月100btc估算的,所以这次的估值计算也和上一篇有很大的不同)。

6. FT真实估值采用反向法模拟

此前,《朋克》分析了第一阶段FT和第二阶段FT的价格变化。

如果我们假设FT价格=第一阶段FT累计分红+第二阶段FT估值

那么,FT现在的价格就基本可以模拟出来了。

也就是说,我们需要弄清楚,在什么情况下,FT的价格跌幅会恰好等于带来的红利。 以此为基础进行拟合。

这里,因为很难模拟出按照时间流逝的正向计算,《朋克》采用了逆向的方法来计算。

具体逻辑是从FT进入第二阶段开始倒退。 此时FT的价格等于FT第二阶段的估值,解锁总量为100亿。 然后往前推,每往后推一天,解锁总量就会减少,价格会按照当天的分红加回来。 这样拟合,使得反向的每日FT价格恰好等于后续股息的累积。

这里计算时,为简单起见,假设交易量维持在每天100 btc,计算btc价格为6600 usd。 固定 FT 第二阶段估值 = 0.12045usd。

excel逆向模拟

根据Excel拟合结果,当累计释放量回溯到24.9亿左右时,一共回溯了1003天。 也就是说,按照目前的估算,FT需要1003天才能挖完。 根据测算,FT的估值应该是0.2843usd(考虑到实际过程需要3年,如果打折分红,估值会更低),略低于今日0.3usd的价格。

如果考虑到Fcoin的交易量在挖矿过程中逐渐增加,这对FT的价格影响不大,但会线性缩短FT的挖矿时间。

如果最后大家预期Fcoin全部挖完后交易量会更高,导致第二阶段Fcoin的估值更高,会延长挖矿速度,拉高FT目前的估值。

在这个估算模型的情况下,FT每日下跌所损失的币价=FT每天可以获得的分红。 因此,从这个角度来看,现价的FT应该长期持有。 (注:此预估仅为模型,仅供参考,实际情况千变万化,请谨慎投资。)

如果需要获取excel的具体算法,可以去百度云盘下载计算好的excel表格。 您也可以根据最新情况调整表中的参数,判断自己对FT的估值。 (百度云盘链接点此下载密码:ad3j)